Thứ tư, 26/02/2020 | 20:59 GMT +7

Những điều cần biết về hoá đơn bán hàng thông thường

Hóa đơn bán hàng thông thường là gì? Khi nào thì kế toán mới sử dụng tờ hóa đơn bán hàng này dành cho khách hàng? Quy định về việc sử dụng hóa đơn bán hàng này ra sao? Tất cả sẽ được FsViet giải đáp toàn bộ ngay dưới đây.

Hóa đơn bán hàng thông thường là gì?

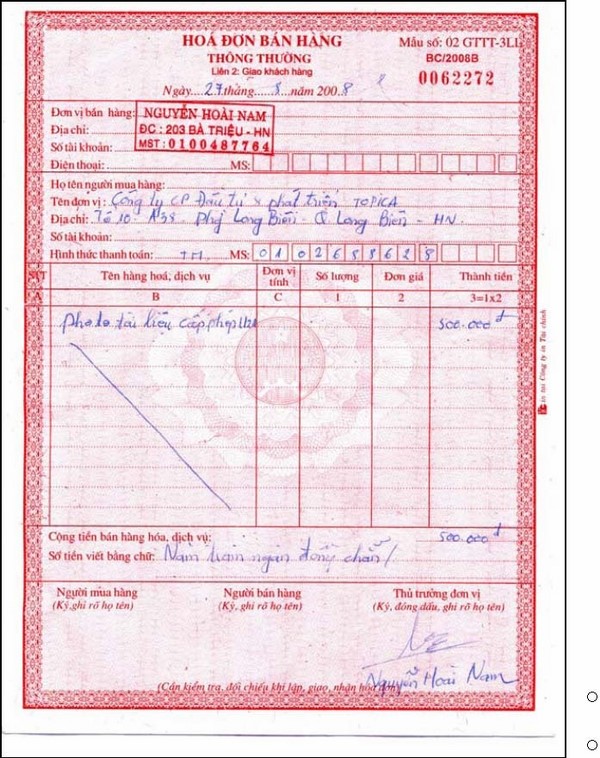

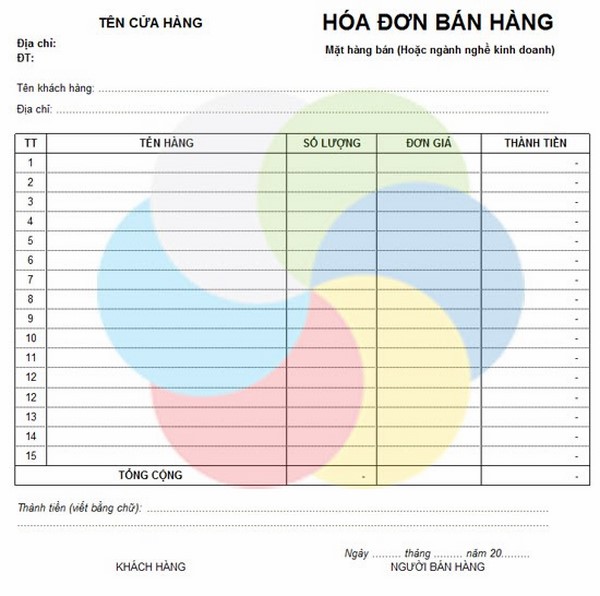

Hóa đơn bán hàng hóa thông thường hay còn gọi là hóa đơn đỏ. Là biên lai ghi nhận thu chi do cục Thuế cấp cho những người nộp thuế kê khai. Có thể là nộp theo hình thức bán hóa đơn lẻ hoặc trực tiếp cho người bán không kinh doanh thường xuyên. Chỉ có những tờ hóa đơn được cấp từ chi cục Thuế mới được tính là tờ hóa đơn bán hàng thông thường hợp pháp.

Thực tế, các doanh nghiệp, công ty có đặc thù sản xuất kinh doanh khác nhau. Do đó, họ sẽ có các phương pháp tính, nộp thuế giá trị gia tăng khác nhau. Dẫn tới việc sử dụng các loại hóa đơn bán hàng khác nhau. Và không phải người nào cũng nhận biết rõ về sự khác nhau giữa các tờ hóa đơn tài chính.

Chỉ có những tờ hóa đơn được cấp từ chi cục Thuế mới được tính là tờ hóa đơn bán hàng thông thường hợp pháp

Trên thị trường hiện nay, có một số loại hóa đơn bán hàng hiện hành như:

- Hóa đơn bán hàng thông thường.

- Hóa đơn về giá trị gia tăng.

- Một số loại hóa đơn bán hàng đặc thù khác như: Vé xe, vé tàu, vé vào vườn thú, vé vào công viên, ….

Đối tượng sử dụng hóa đơn bán hàng hóa thông thường

Hóa đơn bán hàng thông thường được áp dụng cho các đối tượng liệt kê dưới đây khi người nộp thuế theo cách trực tiếp:

- Các cá nhân, tổ chức sản xuất kinh doanh áp dụng phương pháp tính và nộp thuế giá trị gia tăng trực tiếp.

- Các cá nhân, tổ chức làm đại lý bán đúng giá thành hàng hóa, sản phẩm chịu mức thuế tiêu thụ đặc biệt.

- Các cá nhân, tổ chức làm đại lý bán đúng giá thành hàng hóa, sản phẩm chịu thuế giá trị gia tăng. Áp dụng phương pháp tính và nộp thuế giá trị gia tăng trực tiếp.

- Những hộ sản xuất, kinh doanh nộp thuế dựa theo phương pháp trực tiếp hoặc kinh doanh đứt quãng.

- Các cá nhân, tổ chức khai, tính thuế giá trị gia tăng theo phương pháp bán hàng hóa, dịch vụ trực tiếp xuất vào khu phi thuế quan. Cùng một số trường hợp được xem như là xuất khẩu.

Đối tượng sử dụng hóa đơn bán hàng hóa thông thường đa dạng

Thủ tục về thuế khi dùng hóa đơn bán hàng hóa thông thường

Đối với hóa đơn bán hàng thông thường trực tiếp sẽ không phải kê khai khoản thuế giá trị gia tăng theo mẫu hóa đơn 01/GTGT. Đổi lại, họ sẽ phải kê khai vào bản mẫu 03/GTGT nếu thuế giá trị gia tăng được tính trực tiếp trên GTGT.

Đối với trường hợp thuế giá trị gia tăng được tính trực tiếp trên doanh thu sẽ điền vào mẫu hóa đơn 04/GTGT. Khoản chi phí đầu vào ở trên tờ hóa đơn bán hàng hóa thông thường sẽ được trừ khi tính thuế thu nhập doanh nghiệp. Nếu tất cả thỏa mãn đủ những điều kiện đưa ra mức chi phí khi tính thuế TNDN hợp lý.

Trong quá trình mua hóa đơn thông thường từ cơ quan Thuế, người nộp Thuế cần phải chuẩn bị đầy đủ các giấy tờ, hồ sơ sau:

Đối với trường hợp thuế giá trị gia tăng được tính trực tiếp trên doanh thu sẽ điền vào mẫu hóa đơn 04/GTGT

- Mẫu đơn đề nghị mua hóa đơn.

- Bản cam kết về việc sản xuất kinh doanh phù hợp với giấy phép đăng kinh doanh theo mẫu số CK01/AC.

- Giấy phép đăng kinh doanh doanh của mỗi doanh nghiệp bản sao.

- Chuẩn bị mẫu 06/GTGT đối với phương pháp tính thuế GTGT.

Lưu ý: Đối với trường hợp mua hóa đơn lần thứ 2 trở đi, bộ hồ sơ sẽ đơn giản hơn khi bạn chỉ cần chuẩn bị đơn đề nghị mua hóa đơn là đủ.

Bởi bộ hồ sơ trước cơ quan Thuế đang được lưu giữ.

Như vậy, chúng tôi đã chia sẻ xong một số điều cần biết về hóa đơn bán hàng thông thường cho các bạn tham khảo. Hy vọng những thông tin này sẽ giúp bạn phân biệt rõ được hóa đơn bán hàng hóa thông thường đối với các hóa đơn tài chính khác trên thị trường.

0978 594 623

0978 594 623